Банковские карты для детей – это новый современный тренд, который при этом очень полезен. Такие детские карты позволяют научить ребенка базовым операциям с деньгами, а также помочь ему контролировать свои расходы. Другими словами, финансовой грамотности. Банковские карты для детей в 2023 году – это не просто обычная взрослая карта с ярким дизайном: такие карточки имеют ряд особенностей и очень сильно отличаются между собой. Например, сейчас к одним из самых популярных карт относятся СберКидс и Тинькофф Джуниор. Но какая же карта лучше и почему?

Важно отметить: по действующему законодательству банковскую карту можно официально оформлять с 14 лет (при получении паспорта), но эти правила действуют только для открытия счёта. По гражданскому кодексу пользоваться финансами ребёнок может с 7 лет, поэтому в этом случае карта оформляется на имя родителя и добавляется к его счёту. Ребёнок же может быть назначен, как «дополнительный держатель». Это абсолютно законно, поэтому банки для оформление такой карты также требуют и данные детей: свидетельство о рождении и номер телефона. К этому нужно сразу быть готовыми и подготовить документ перед подачей заявления.

Тинькоff Джуниор

Специально для детей до 14 лет Тинькофф разработали детскую карту, которая является именной, но при этом оформляется на имя родителя. Такая карточка имеет яркий дизайн и множество преимуществ перед обычной оплаты наличными. Но для лучшего понимания стоит сразу рассмотреть конкретные преимущества и недостатки:

В остальном, карта прекрасно подходит для ребёнка, так как сочетает в себе все плюсы и преимущества стандартной Тинькофф Платинум и ответственность за использование денег детьми. При этом, большую часть ограничений ставит именно родитель, а не банк, поэтому их легко регулировать.

Возможности карты

С помощью такой карты ребёнок может в любой момент оплачивать все свои покупки простым движением. Это безопаснее и удобнее, чем носить с собой наличные (особенно, если привязать карту для оплаты с телефоном). Кроме оффлайн покупок, можно совершать разные действия и в интернете. При этом, по всем платежам ребёнку будет начисляться кэшбек в размере от 1% до 30%. Первый действует на все операции, а второй по спец предложениям партнёров.

Если говорить о бонусах, то они начисляются в виде «баллов», которые потом можно обменять по курсу 1 к 1. Стоит отметить, что за месяц получится набрать только 2000 таких баллов, что для ребёнка, правда, вполне адекватный потолок.

Кроме этого, у Тинькофф Джуниор есть функция «Копилки», которая начисляет 3.5% по остатку каждый месяц. А для того, чтобы копить деньги было ещё веселее и эффективнее, банк реализовал систему «Заданий», за выполнение которых родитель может вознаградить своего ребёнка. Таким образов ребёнок учиться тому, как работают отношения «работадатель-сотрудник» и каким образом даются деньги.

Стоит также выделить и ограничения, которые может установить родитель. Во-первых, карточки детей до 14 лет привязываются к счёту родителя, поэтому тот может постоянно мониторить счет и расходы своего чада. Также родитель справе поставить «лимит» и даже заблокировать карту.

Условия

Стоит начать с того, что пользоваться полноценно услугами банка и тем более дебетовой карты могут только лица от 14 лет. До этого (в случае с Тинькофф) карта оформляется на имя ребёнка (как второй держатель), но привязывается к счёту одного из родителей, что делает ребёнка «дополнительным держателем».

Дети от 14 лет могут уже сами без родителей оформить заявление на оформление дебетовой карты и пользоваться ей от своего имени и со своего счёта. При этом, все разговоры с сотрудниками банка также должен производить ребёнок, так как такой закон.

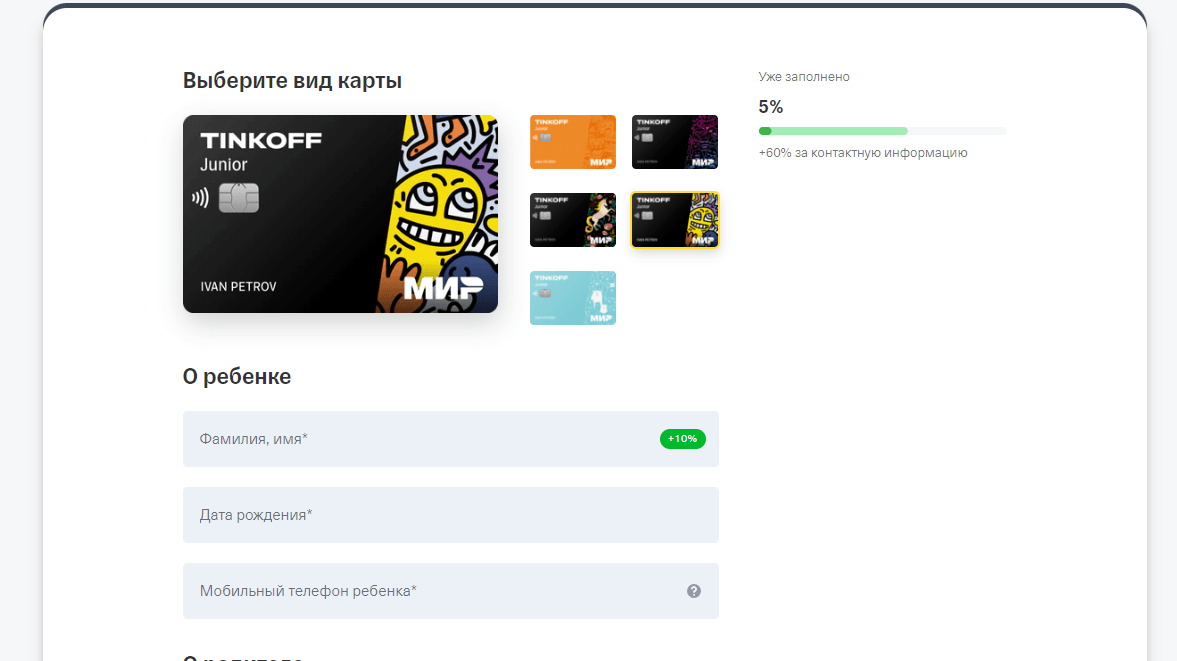

Собственно, для обоих случаев нужно перейти на официальный сайт Банка Тинькофф и оставить заявление на получение карты. В нём родитель указывает свои персональные данные, а также данные ребёнка.

В момент оформления ребёнку будет позволено выбрать один из имеющихся дизайнов для дебетовой карты.

Сам родитель тоже должен быть клиентом банка, если это не так – то сначала оформляется заявление на родителя, а уже после того, как его счёт будет открыт можно сделать банковскую карту для ребёнка.

Так как Тинькофф Банк полностью работает онлайн и офисов в стандартном понимании у них нет, то и карта приедет курьером прямо к дому. Это значит, что никакие документы в отделение нести не придётся, как и стоять ожидая своей очереди. Сам курьер приедет с соответствующими документами, которые необходимо заполнить и буквально через 10 минут карта будет уже на руках.

Настроить её очень просто – она уже будет автоматически в приложении банка.

Важно уточнить условия обслуживания:

- Карта абсолютно бесплатная и не просит деньги от своего держателя.

- Клиент может беспрепятственно снимать до 20 000 рублей за один расчётный период (месяц)

- Пополнять карту на сумму до 20 000 рублей за один расчётный период.

- А также переводить деньги на сумму до 5000 рублей.

Действует карта 5 лет, после чего её придётся перевыпускать. На данный момент среди доступных платёжных систем есть только МИР. При этом, карта перестанет действовать при достижении возраста в 18 лет.

СберKids

Изначально СберKids было небольшим экспериментом компании, так как дебетовая карта была виртуальная и работала из собственного мобильного банка для детей. Такой вариант работы оказался не очень удобным (особенно в последний год), а сама имея очень востребованной, поэтому компании пришлось выпустить собственную карту для детей. До этого у Сбера уже была похожая карта, которая называется «Молодёжная», но она рассчитана больше на подростков.

Для того, чтобы понять на сколько хороша СберКидс, стоит в сухом остатке рассмотреть ещё «плюсы» и «минусы».

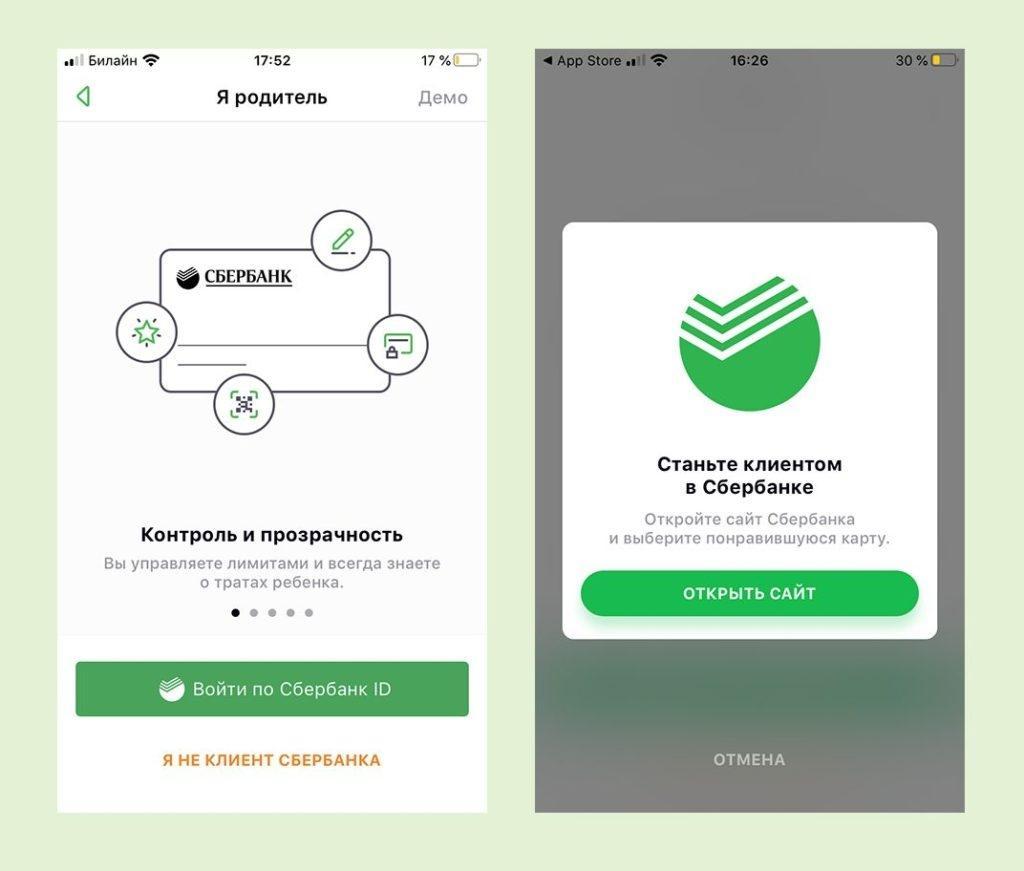

Стоит начать обсуждение именно с приложения, так как именно оно является «родоначальником» карты. Оно имеет яркий и приятный интерфейс. Первым делом после установки приложение спрашивает, кто вы? Есть вариант «Я родитель» и «Я ребёнок».

Я родитель

Этот вариант следует выбирать родителю (без него ребёнок не сможет пользоваться картой) и для начала ему следует подтвердить, что он является клиентом Сбербанка, используя простые инструкции.

Сбербанк будет запрашивать свидетельство о рождении ребёнка, если ему нет 14 лет.

Далее, родителю нужно подключиться к приложению ребёнка (об этом позже). После этого будет доступен весь функционал и родителю будет показан счёт ребёнка. Стоит отменить существенный «минус»: в приложение можно добавить только одного родителя, а не двух, что не очень удобно.

Я ребёнок

Этот пункт нужно выбрать для того, чтобы зарегистрировать карту и пользоваться всем её функционалом. Для этого, для начала ребёнку будет показан небольшой обучающий ролик (что является огромным плюсом). В нём будут рассказаны в очень простой форме все преимущества приложения и инструкции, как им пользоваться.

После просмотра ребёнку нужно будет зарегистрироваться. Для этого он вводит свой номер телефона, а также сканирует QR код с устройства родителя. После, он может придумать код доступа в приложение.

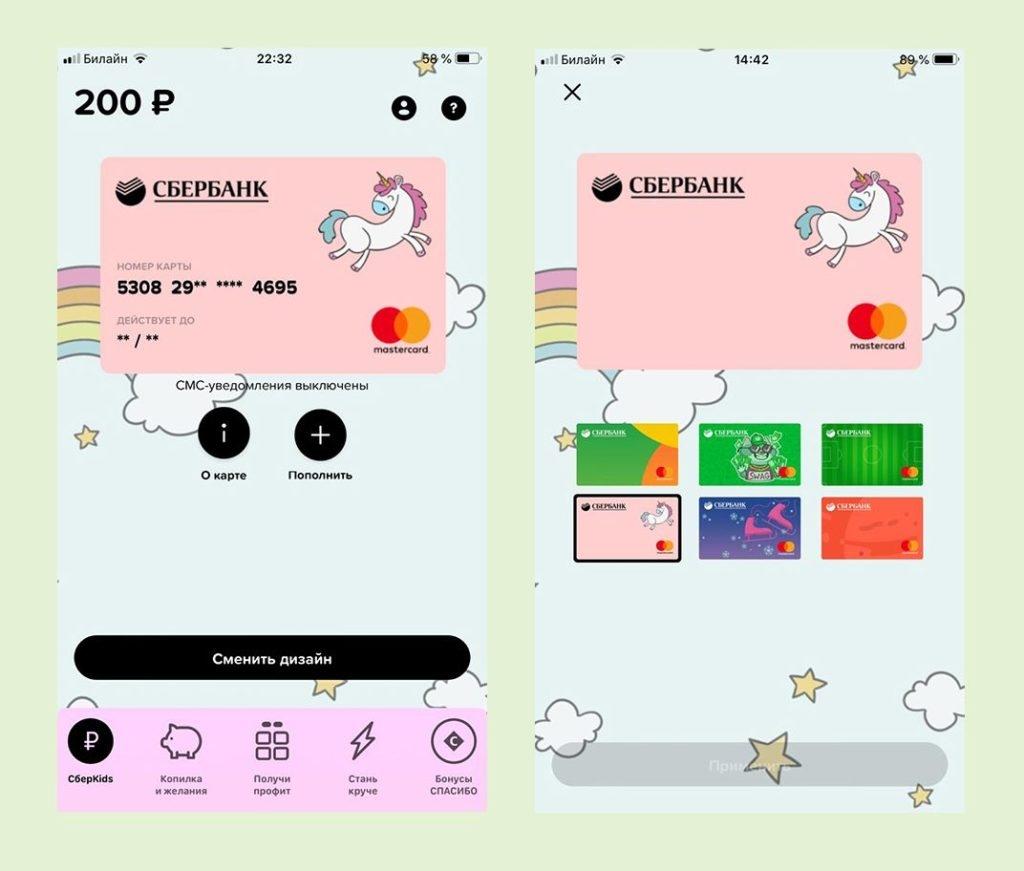

Само приложение очень яркое и ребёнок может сам поменять его дизайн на своё усмотрение. Интерфейс понятный и удобный. Минус – уведомления об операциях стоят 70 рублей в месяц. Это решение крайне глупое, так как это не мобильный банк и все другие банки за приложение не берут деньги.

Возможности карты

Сама карта представлена в виде виртуальной и физической и второй вариант наиболее удобный. Ей можно без проблем оплачивать все покупки оффлайн и онлайн, получая при этом бонусы «Спасибо».

Эти бонусы можно потратить либо на промокоды и другие вещи в приложение «СберСпасибо», либо получить скидку в «СберМегаМаркет», что гораздо выгоднее и удобнее. Обналичить баллы также можно, но это трудно. Всего можно получить от 0.5% за все покупки кэшбэков в виде баллов. Однако есть специальные предложения, которые дают до 10% кэшбэка. Стоит сразу отметить этот факт и сравнить карту с Тинькофф, где проценты гораздо выше.

В остальном – это обычная дебетовая карта, которая при этом имеет немного урезанный функционал. Но об этом чуть позже.

В видео ниже будет подробнее рассказано о всех преимуществах и возможностях данной карты:

Условия

Оформить такую карту можно детям от 6 до 13 лет включительно. Подростки от 14 её оформить уже не могут, так как карта привязывается к счёту родителя и является дополнительной. Для того, чтобы её оформить необходимо оформить заявку на сайте банка, указав все контактные данные как себя, так и ребёнка.

Важно! Так как карта дополнительная у родителя уже должен быть счёт в банке, иначе процедура не получится.

После составления заявления оно отправляется и в этом случае нужно ждать подтверждения заявки. Узнать статус можно будет по номеру 900, так как именно с него придёт сообщение о готовности карты.

Её придётся забрать лично и желательно идти вместе с ребёнком, так на его номер телефона придёт СМС подтверждение, которое нужно будет сказать сотруднику банка. Собственно, ребёнок может остаться дома, просто позвонив и доложить код.

После получения карту можно будет добавить, как в стандартное приложение Сбербанка, так и в специальное СберКидс.

Стоит отметить систему родительский контроль. Благодаря этой системе один из родителей (к счёту которого привязано детская карта) сможет следить за финансами своего ребёнка. Самое простое – это количество денег на счету и история операций. Также, взрослые могут посмотреть историю накоплений в «Копилке».

Если говорить о лимитах карты, то они следующие:

- Пополнять и снимать деньги наличными с детской карты нельзя. Пополнение доступно только с других карт во вкладке «Пополнение» или банковским переводом.

- На самой карте не может быть больше 15 000 рублей – это лимит.

- Максимальный же оборот по карте не должен превышать более 40 000 рублей.

На данный момент среди всех платёжных систем для оформления остаётся только МИР, Visa и MasterCard доступны только при перевыпуске карт, но при этом с ними нельзя оплачивать покупки заграницей. МИР же работает в некоторых странах, что делается карту не такой неудобной в поездках.

Срок действия такой карты 5 лет, после чего её придётся перевыпускать. Стоит отметить, что после перевыпуска карты ребёнка не нужно будет заново регистрировать в системе СберКидс. Тоже самое и после удаления приложения – данные о нём останутся в приложении родителя, что довольно удобно.

| Название | Плата за обслуживание, рублей | Лимиты по карте | Другие опции |

| Тинькофф Джуниор | Бесплатно | 20 000 рублей на пополнение и снятие наличных и 5 000 за переводы | Кэшбэк на все покупки в 1% и до 30% по специальным предложениям партнёров + 3.5% на остатке |

| СберКидс | Бесплатно + 70 рублей ежемесячно за уведомления | 15 000 на карте и 40 000 на все операции | Кэшбек бонусами «Спасибо» от Сбера |

Узнать более подробно об отличие СберКидса и Тинькоффа можно в этом видео:

Если сравнивать карты Тинькофф Банка и Сбера, то можно сделать вывод о том, что первая даёт больше возможностей и подходит подросткам, которые уже умеют обращаться со своими деньгами. СберКидс уже в своём названии даёт понять, что больше нацелен на совсем маленьких детей, которым нужен контроль. Это выражается в приложении, небольшом лимите, а также ограниченном функционале. При этом, карта от Сбера яркая и удобная, что идеально для самых маленьких.

Из минусов обеих карт можно выделить кэшбэк баллами, но в случае Тинькоффа их больше (от 1% до 30% против 0.5% — 10%) и их можно сразу обменять на рубли и пользоваться. В случае Сбера их «Спасибо» удобнее будет потратить на покупку в их же маркетплейсе.

Это совершенно разные карты, которые преследуют разные цели, поэтом называть какую-то лучшей, а какую-то худшей не очень корректно. Поэтому, тут каждый решает, какая карта будет удобнее ребёнку.