Ипотека – выгодный финансовый продукт, благодаря которому можно приобрести квартиру, дом или коммерческую недвижимость. Ежегодно банки пересматривают условия и предлагают выгодные проценты в рамках ипотечного кредитования. Действующие клиенты, для того чтобы сэкономить на переплате, узнают, как происходит снижение ставок по ипотеке и что для этого необходимо.

Кто вправе обратиться за снижением ипотечной ставки

Важно учитывать, что изменить условия по действующему договору могут не все заёмщики, а только те, которые соответствуют требованиям финансовой компании. Стандартные требования:

- По договору отсутствуют просрочки как минимум за последние 6 месяцев.

- Заёмщик предоставит банку необходимый пакет документов, в том числе и справку для подтверждения платёжеспособности.

- До окончания срока действия ипотечного договора не менее 1 года.

- Для заёмщика в банке обязательно согласие на изменение условий от супруга.

Внимание! Программа, направленная на изменение условий осуществляется по инициативе банка. Следует учитывать, что кредитор может отказать в просьбе без объяснения причины.

Изучив практику изменения условий по ипотечным договорам, можно заметить, что получить сниженный процент могут платёжеспособные клиенты, которые не нарушат условия соглашения и вносят оплату в срок. Заёмщикам, которые вносят оплату с задержкой, получить сниженную ставку по действующему кредиту крайне сложно.

Варианты снижения ставок по ипотеке

Снизить ставку по ипотечному продукту можно с помощью нескольких способов. Какой вариант использовать, каждый заёмщик решает самостоятельно. Рассмотрим доступные способы изменения процента по договору.

Рефинансирование ипотечного кредита

Простыми словами рефинансирования – это процедура перекредитования. Благодаря ей заёмщик может получить ипотечный кредит на более выгодных условиях, которые представлены на рынке финансовых услуг.

Плюс рефинансирования для заёмщика – это экономия, поскольку процент сокращается. Для банка плюс программы рефинансирования – это возможность увеличить кредитный портфель, за счёт предложения продукта платёжеспособному клиенту другого финансового учреждения.

В результате рефинансирования может быть изменена не только ставка, но и:

- Срок.

- Валюта (актуально для тех, кто получил ипотечный кредит в период кризиса, в 2015 году).

- Договор страхования конструктивных элементов.

- Размер пеней и штрафов.

Проводить перекредитование следует в том случае, если на рынке появилось предложение по ставке, выгоднее вашей как минимум на 2%.

Процедура рефинансирования включает:

- Выбор программы. Прежде чем менять условия по активному договору, следует внимательно изучить продукты всех крупных финансовых компаний.

- Подготовка документов. Как только выбор будет сделан, потребуется подготовить необходимые документы. Все документы предоставляются в оригинале.

- Оформление заявки. При наличии полного пакета податся заявка на получение нового кредита с целью погашения ранее оформленного.

- Проверка. На практике процедура проверки длится несколько рабочих дней. Банк не только изучает кредитную историю и документы о платёжеспособности, но и проверяет корректность указанной информации.

- Подписание нового договора. После получения положительного ответа со стороны банка подписывается договор. Денежные средства клиенту на руки не выдаются, а сразу перечисляются на счёт стороннего банка, в счёт оплаты задолженности по ранее оформленному договору.

- Переоформление предмета залога и страховки. Как ранее заключённый ипотечный договор будет погашен, заёмщику останется переоформить предмет залога и назначить нового выгодоприобретателя по страховке.

Как правило, заёмщику по требованиям кредитора необходимо оформлять новый бланк договора страхования в аккредитованной компании. Ранее купленный бланк защиты расторгается, возвращаются деньги за неиспользованный срок.

Реструктуризация долга

Для изменений условий в действующем банке, клиенту следует обратиться с просьбой провести реструктуризацию долга. Специалисты советуют пользоваться реструктуризацией только тогда, когда вы понимаете, что в результате ухудшения финансового положения не можете исполнять обязательства в полном размере.

Для изменения условий потребуется заполнить заявление на имя руководителя и обратиться с ним к менеджеру или секретарю. Уполномоченный специалист должен принять документ для рассмотрения и принятия решения.

На положительное решение могут рассчитывать заёмщики, которые соответствуют следующим требованиям банка:

- Заёмщик сможет предъявить официальное доказательство того, что финансовое положение ухудшилось. К примеру, трудовая книжка с отметкой об увольнении или справка с медицинского учреждения о длительном лечении.

- Клиент ранее не обращался в банк с целью изменений условий.

- У заёмщика не должно быть просрочек по ежемесячным взносам.

Получив положительное решение о понижение ставки по договору, потребуется:

- Обратиться в офис банка.

- Предъявить необходимые документы.

- Подписать соглашение.

- Получить новый график оплаты по сниженному проценту.

Если по договору предусмотрен поручитель или созаёмщик, то он также должен присутствовать при оформлении оглашения и подписывать свой экземпляр.

Снижение процентной ставки по ипотеке через суд

Если внимательно изучить судебную практику, то можно заметить, что мало решений по снижению процента, в пользу клиента. Все дело в том, что суд не желает идти против воли заёмщика и кредитора, если права одной из сторон не нарушены.

В подобной ситуации условия должны меняться только по взаимному согласию, путём составления дополнительного соглашения. Если заёмщик без обращения к кредитору сразу направляется в суд с целью изменения процента по действующей ипотеке в меньшую сторону, то следует ждать отказа.

Однако есть исключения, когда банк рассматривает обращения. К примеру, когда ипотечная ставка увеличена по инициативе кредитора в одностороннем порядке. При этом заёмщика даже не пригласили в офис с целью получения нового графика и уведомления.

В подобной ситуации суд не только встанет на сторону заёмщика, но и обяжет снизить процент до прежнего значения или меньше.

В случае рождения ребёнка

Многие банки предлагают более выгодные условия молодым семьям, в которых появился ребёнок после получения ипотеки. При этом стоит учитывать, что размер льгот в виде снижения ставки напрямую зависит от общего количества детей.

Для изменения условий потребуется:

- Заполнить заявление на имя руководителя. В документе следует указать личные данные, сведения по договору и суть обращения. В данном случае суть обращения – это получение меньшего процента.

- Предъявить заявление и свидетельство о рождение ребёнка уполномоченному сотруднику.

- Дождаться итогов рассмотрения. Стоит учитывать, что на законодательном уровне сроки не установлены. Однако на практике кредиторы рассматривают подобные предложения в течение 5 рабочих дней.

- Получить решение и при одобрении обратиться в офис финансовой компании для подписания соглашения.

Важно учитывать, что только кредитор решает, пойти навстречу клиенту или нет. Вынести решение об отказе финансовая организация может на законных основаниях.

Снижение ставки в Сбербанке

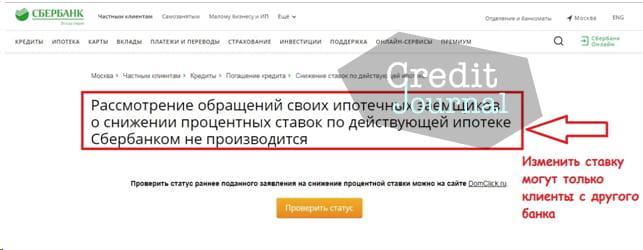

Особой популярностью пользуется ипотечный кредит в Сбербанке. Однако стоит отметить, что банк не готов снижать ставку действующим клиентам. Данная информация опубликована на официальном портале финансовой компании, в разделе «Снижение ставок по действующей ипотеке».

Объясняется данное право тем, что Сбербанк без того предлагает минимальный процент по ипотечной программе.

Важно понимать, что Сбербанк официально не утверждал ни одной программы на уменьшение процентных обязательств по существующим кредитам, но банк дорожит своими клиентами и идёт на уступки при соблюдении определённых условий договора.

Заёмщики могут претендовать на снижение финансовой ответственности перед банком за счет:

- участия в государственных программах;

- рефинансирования;

- субсидирования.

Также получить кредит на более выгодных условиях могут только граждане, которые ранее оформили договор в другом финансовом учреждении. Как проводится реструктуризация долга, было рассмотрено ранее в статье.

Заявление и необходимые документы

Для изменений условий по ипотеке потребуется обратиться в банк с полным пакетом документов. Как правило, финансовые организации запрашивают:

- Паспорт.

- Второй документ заёмщика.

- Кредитный договор.

- Справку о сумме долга.

- Документ, подтверждающий ухудшение финансового положения.

Важно! Следует учитывать, что пакет документов зависит от выбранной программы и определяется каждым банком персонально.

Помимо документов заёмщику следует заполнить бланк заявления, в котором указать суть обращения. Заявление всегда заполняется на имя руководителя того офиса, услугами которого вы воспользовались. В документе следует указать:

- Наименование кредитора.

- Личные данные.

- Сведения по кредитному соглашению.

- Суть обращения.

- Просьбу, а именно уменьшение процента.

- Причину, по которой не можете вносить оплату на ранее заключенных условиях.

- Перечень прилагаемых документов.

На бланке заявления должна стоять оригинальная подпись и расшифровка.

Порядок изменения условий

Каждый гражданин должен понимать, что порядок изменения договора зависит от способа.

Стандартный порядок изменений:

- Заполнение заявления.

- Визит в офис.

- Получение решения.

- Подписание соглашения.

Как меняются условия в каждом конкретном случае, было детально рассмотрено выше в статье.

Что делать в случае отказа

К сожалению, как уже было отмечено ранее, решение принимает банк, руководствуясь внутренней политикой.

Если отказ получен при:

| Реструктуризации | Следует узнать причину и попробовать её исправить, чтобы воспользоваться данным правом спустя несколько месяцев. |

| Рефинансировании | Попробовать провести реструктуризацию. |

| Рождении ребенка | Провести рефинансирование. |

В любом случае клиент может спустя время заново подать документы с целью получения положительного решения.

Сколько раз можно снижать ставку по ипотеке

На законодательном уровне не сказано, сколько раз может быть изменена ставка по ипотеке. Получается, каждый клиент сам принимает решение. Что касается банков, то многие кредиторы готовы рефинансировать договор только 1 раз в год.

В завершение можно отметить, что каждый клиент должен следить за выгодными ипотечными продуктами и обращаться в банк с целью изменений условий. Это позволит сэкономить, поскольку ипотека оформляется на длительный срок. Главное – выбрать правильный способ изменения и предъявить необходимый пакет документов.