Банковские пластиковые карты давно стали основным платежным инструментом. Согласно результатам проведенных исследований около 70% людей пользуется ими. Это связано с тем, что при необходимости можно снять наличные практически в любом месте. Банкоматы стали устанавливаться не только в местах скопления людей, но и просто вдоль улиц. При подобных изменениях многие родители начинают задумываться, что нужно оформлять детские карты. Подобная услуга предоставляется многими банками, в том числе Райффайзен.

Условия использования детской карты Райффазенбанка

Детская карта Райффайзенбанка позволит ребенку с раннего возраста управлять собственными средствами. Это существенно повышает финансовую грамотность и решает массы проблем с использованием наличных средств.

Стоит учитывать, что пока ни в каком банке нельзя оформлять на детей до 14 лет обычные дебетовые карты. Это связано с тем, что они не могут нести ответственности за совершаемые операции. Уже с 14 лет возможно оформление отдельного счета. Детская карта привязывается к основной и имеет определенные ограничения по использованию.

Достоинства и недостатки

Популярность подобного решения постоянно растет. Это отражается на том, что каждый банк разрабатывает собственную детскую карту с индивидуальными условиями обслуживания. Кроме этого отличия связаны с приложением, которое может устанавливаться на мобильном устройстве для контроля затрат ребенка.

Детская карта – удобный и современный способ поощрения независимости от финансовой ответственности подростка. Она позволяет с подросткового возраста обрести навыки распоряжения собственным капиталом (хоть и небольшим). При этом дети также учатся самостоятельно принимать решения по распоряжению бюджетом. Все это благоприятно скажется на их дальнейшем развитии.

Отдельно стоит отметить режим родительского контроля. Через приложение доступна активация запрета на манипуляции с денежными переводами или снятие наличных средств в банкоматах. Все необходимые функции находятся в соответствующем разделе, который доступен через официальное приложение или сайт. Дневной лимит можно установить на:

- снятие наличных;

- оплату картой;

- перевод с карты на карту.

Также есть функция ограничения общей суммы. Разработчики предусмотрели, что большинство необдуманных покупок совершается именно в интернете. Многие подростки привязывают свою карту к различным сервисам, после оплачивают игровую валюту. Поэтому в личном кабинете родителей есть функция, запрещающая проводить подобные транзакции.

При ограничении платежей в интернете стоит учитывать, что оно распространяется на заказ такси, оплату доставки еды и многие другие услуги.

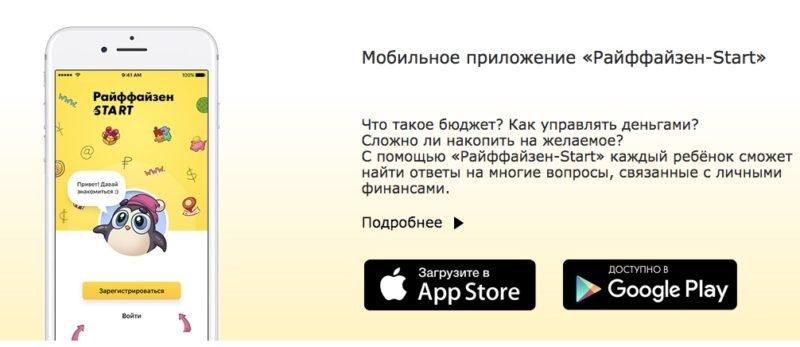

Молодые держатели могут установить собственное приложение. Оно доступно в официальном магазине платформы Android и iOS. Перечень возможностей:

- отслеживание расходов и перечислений;

- составление списка желаний для сбора средств;

- предоставление доступа к желаниям родителей;

- совершение платежей с помощью мобильного телефона при поддержке NFC;

- изменение темы оформления приложения.

Приложение работает стабильно и практически полностью повторяет те, которые используют взрослые (ограничен набор функций). Подростки при его использовании смогут быстрее научиться распоряжаться своими финансами.

Тарифы и обслуживание

Рассматриваемый продукт предоставляется на определенных условиях. Они следующие:

- платежная система MasterCard;

- валюта карты рубль;

- срок действия 3 года;

- стоимость обслуживания карты со стандартным дизайном 490 руб/год, с индивидуальным 990 руб/год;

- при снятии наличных в банкоматах банка и партнеров комиссия не взымается.

При оформлении карты у этого банка нужно учитывать, что при снятии наличных в сторонних банкоматах комиссия составит 1% с минимальным ограничением 100 рублей.

Как оформить карту

С 14 лет оформить подобную карту можно на самого ребенка. Подать заявку можно онлайн или в одном из отделений банка. К особенностям процесса относят несколько моментов:

- в любом из случаев владельцу основного счета придется посетить отделение банка для подписания договора;

- подростки, которым открывается личный счет (при условии получения паспорта) должны подписывать договор лично;

- дополнительная неименная карта изготавливается в течение 1-3 дней, именная до одной недели.

Если оформляется счет на родителей, потребуется паспорт и свидетельство о рождении ребенка.

Стоит учитывать, если подросток оформляет карту на себя, потребуется не только паспорт, но и разрешение одного из родителей. Поэтому в отделение банка нужно прийти вместе.

Для детей доступны красочные дизайны, которые позволят выделить пластиковую карту на фоне других. Подходящий вариант можно выбрать в отделении банка или на официальном сайте в разделе «Индивидуальный дизайн». Но при выборе подобного решения стоит помнить, что его обслуживание обходится дороже.

Бонусы

Сегодня практически каждый банк разрабатывает собственную систему бонусов, которые зачастую представлены кэшбеком. Только в этом случае они могут конкурировать на рынке. Одним из преимуществ рассматриваемой карты считается начисление бонуса по каждой совершенной покупке. Размер кэшбека составляет 5% от суммы. Баллы отображаются во вкладке личного кабинета «История операций». Использовать их можно только в рамках каталога, который доступен по ссылке «Обмен баллов».

Начисляемые бонусы зависят от нескольких факторов. Они следующие:

- количество покупок, совершенных в месяц;

- вида карты (с общим или индивидуальным дизайном);

- возраста ребенка;

- вида расходов.

Также стоит учитывать, что есть лимит кэшбека в размере 200 рублей в месяц. Для их получения нужно потратить не менее 4000 рублей. После превышения этой суммы баллы не будут начисляться.

Бонусная программа доступна только по основной карте. Другими словами, она должна быть оформлена на ребенка, что возможно только по достижению 14 лет. Баллы не начисляются также при снятии наличных, погашении долговых обязательств или приобретении лотерейных билетов.

Как оплачивать покупки с телефона в магазине

В данном случае карта не виртуальная. Поэтому оплата с телефона доступна только при ее оформлении. Сделать это сможет ребенок, на которого был оформлен счет.

При подключении виртуальной карты и ее активации процесс оплаты покупок достаточно прост. Для этого мобильное устройство должно иметь передатчик NFC и поддерживать популярные платежные системы. Активировав соответствующую функцию достаточно поднести устройство к терминалу.

Можно ли выпустить пластиковую карту

Пластиковая карта является основным продуктом банка. Выпустить ее могут на одного из родителей при предоставлении паспорта и свидетельства о рождении, а также на самого ребенка после 14 лет при условии предоставления паспорта и разрешения родителей.

На выпуск отводится всего несколько дней. Конкретные сроки зависят от наличия требуемых материалов. Больше всего уходит на оформление карты с индивидуальным дизайном.

Как закрыть детскую карту

Рассматриваемый продукт оформляется на срок до 3-х лет. При утрате карты заблокировать ее можно через приложение.

Также предоставляется возможность закрытия счета. Для этого нужно прийти в отделение банка и написать соответствующее заявление. Сделать это может только держатель карты при предоставлении документов, подтверждающих личность.

Альтернатива — карта Tinkoff Junior

Tinkoff банк также предоставляет возможность своим клиентам и другим желающим оформить детскую пластиковую карту Tinkoff Junior. В этом случае есть только одна версия, которая призывается к родительской. В остальном их предложение схоже со многими другими: контроль счета, функция мгновенной блокировки, бонусы и многое другое.

| СберКидс | Тинькофф Джуниор | |

| Вид карты | С 6 до 14 лет пластиковая карта, привязанная ко счету родителей, с 14 до 16 лет пластиковая карта с личным счетом | Пластиковая карта |

| Стоимость обслуживания | 490 рублей/месяц | Бесплатно (за исключением дополнительных услуг) |

| Срок действия | 3 года | 3 года |

| Доступные бонусы и кэшбеки | До 5% с месячным ограничением 200 рублей | До 30% у партнеров, 5% годовых по остатку |

| Снятие наличных | Доступно | Доступно |