Такая сложная тема, как страхование ипотеки Сбербанка, требует тщательного рассмотрения. Информация на официальном сайте банка подана запутанно. Из-за этого у заёмщиков и потенциальных заёмщиков возникает масса вопросов. Попробуем дать на них ответы.

Страхование ипотеки в Сбербанке: обязательно или нет

Согласно требованиям законодательства РФ, оформление страховки при ипотечном кредитовании является обязательным. Это требование относится только к страхованию недвижимого имущества, находящегося в залоге у банка. То есть в обязательном порядке страхуются исключительно дом и квартира. Страхование жизни и здоровья является необязательным, но сотрудники Сбербанка активно склоняют заёмщиков оформить данную страховку – на это есть определённые причины.

Страхование залогового имущества

Ипотечное страхование недвижимости оформляется в аккредитованных Сбербанком страховых компаниях. К ним относятся Сбербанк-Страхование и Страховой дом ВСК. Действующий полис защитит заёмщика от дополнительных затрат при наступлении страхового случая:

- Пожара в квартире или частном домовладении.

- Стихийного бедствия, повлёкшего за собой повреждение или полную потерю жилья.

- Механических воздействий, возникших в связи переоборудованием и перепланировкой смежных помещений (актуально для жильцов многоквартирных домов).

- Затопления жилого имущества.

- Умышленной порчи имущества, разбоя и грабежа, при случайном выявлении дефектов постройки и т. д.

Страховая сумма выплачивается в течение 5 дней после подачи всех необходимых документов в страховую компанию (СК). Преимущество заключается в том, что даже полностью лишившись своего жилья, заёмщик останется без задолженности перед банком. При отсутствии полиса и при потере жилья придётся выплачивать кредит дальше.

Выгодоприобретателем в данном случае является Сбербанк, именно он получает страховую сумму. Это обозначено в договоре, так как жильё находится в залоге. Если же кредит погашен, а полис всё-таки действует, выгодоприобретателем автоматически становится собственник жилья.

Страхованию подлежат все жилые постройки, возведённые не ранее 1955 года. При покупке более старого жилья предоставьте в Сбербанк бумажное подтверждение об отказе оформления страховки.

Страхование жизни и здоровья

Страховать жизнь и здоровье вовсе не обязательно. Если специалисты Сбербанка заявляют об обратном, не слушайте их – они получают за это бонус в зарплату. Но эта страховка всё-таки полезна – при наступлении страхового случая СК закроет задолженность перед банком. В противном случае кредит придётся выплачивать наследникам – это не самое приятное наследство. Кроме того, при оформлении данного полиса Сбербанк снижает процентную ставку по кредиту на 1% (должно быть предусмотрено договором – уточните этот момент у специалистов).

Стоимость полиса для заёмщика 1982 года рождения при задолженности перед банком в 2 млн рублей составит 10880 рублей. Отказ от полиса увеличит годовую ставку на 1%, из-за чего сумма переплаты по ипотеке за год составит 24 тыс. рублей.

Процедура оформления страховки

Полис оформляется непосредственно при оформлении ипотечного договора. Его стоимость составляет от 0,25% от текущего остатка по ипотеке. Для пролонгации полиса потребуется документ, подтверждающий размер задолженности по кредиту на данный момент.

Как оформить ипотечную страховку в Сбербанке

Для оформления страховки подготовьте пакет документов:

- Паспорт – обязательный документ для любых операций в банке или СК.

- Свидетельство о праве собственности на купленное жильё.

- Заявление с анкетными данными.

- Данные об ипотечном кредите (нужен текущий размер задолженности).

- Копия техпаспорта на жилую постройку.

Оплатите страховую премию за год вперёд и получите на руки полис. При оформлении полиса через СК, отличную от Сбербанк-Страхование, его копия не будет направлена в банк автоматически – обязательно нужно уведомлять Сбербанк.

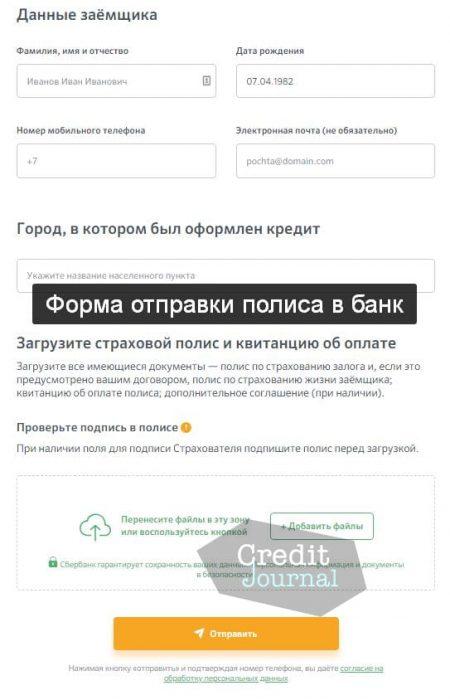

Пролонгация договора осуществляется автоматически, без повторного сбора документов. Исключение составляет случай, когда заёмщик меняет СК – здесь потребуется справка о размере задолженности. Не забудьте передать копию полиса в Сбербанк посредством формы на сайте Domclick.ru. Также здесь необходимо заполнить дополнительные поля.

Перед загрузкой скана полиса убедитесь в наличии собственноручной подписи – без неё документ недействителен.

Существует способ сэкономить на стоимости страховки. Делается это путём оформления полиса онлайн, на сайте СК Сбербанк-Страхования. Стоимость полиса уменьшается на 10%. Размер взноса вычисляется следующим образом – размер задолженности умножается на коэффициент 0,0025. При размере долга 2 млн рублей стоимость документа составит 5000 руб/год. При оформлении в офисе вышеуказанного СК составит 6000 руб/год. При необходимости выберите любую другую СК, аккредитованную Сбербанком.

Цена кредита без страховки

При отсутствии страховки к стоимости ипотеки прибавляется неустойка в размере ½ установленной для заёмщика процентной ставки. Начисление производится ежедневно до получения информации о покупке полиса. При оформлении полиса в Сбербанк-Страхование или Страховом доме ВСК информация отправляется в банк автоматически, обработка занимает до трёх рабочих дней. За счёт неустойки стоимость ипотеки увеличивается, возникает переплата.

Возврат страховки по ипотеке

Для получения возврата напишите заявление в офисе СК. Размер возврата зависит от оставшегося срока действия полиса. Если он составляет более 11 месяцев, годовой взнос возвращается полностью. За полис со сроком действия от полугода до 11 месяцев возвращаются 50% от его стоимости. Если срок действия составляет менее полугода, страховой взнос возвращается только через суд. В этом случае необходимо обратить внимание на оплату судебных издержек.

Что будет в случае просрочки страховки

Просрочка страховки приводит к начислению неустойки. Её размер составляет ½ от процентной ставки, указанной в ипотечном договоре. Рекомендуем соблюдать сроки и своевременно продлять полис во избежание переплаты.

Многочисленные страховки не прибавляют оптимизма заёмщикам. Но простейшие подсчёты на калькуляторе показывают, что переплата по ипотеке за год без оформленного полиса выше, чем с оформленным полисом. Это относится как к обязательному страхованию залогового жилья, так и к страховке жизни и здоровья. Кроме того, договор ипотеки заключается на срок до 30 лет – заёмщику рекомендуется предусмотреть все риски, чтобы кредит не пришлось выплачивать детям, внукам и другим родственникам.