Современные технологии позволяют значительно облегчить процесс платежей и переводов денежных средств другим лицам. Система быстрых платежей стала доступна клиентам большинства банков в кратчайшие сроки.

- Что такое СБП

- Как работает система быстрых платежей

- Плюсы и минусы системы быстрых платежей

- Комиссии при оплате и переводах

- Как подключить систему быстрых платежей

- Как платить в офлайн-магазинах через СБП

- Как платить в интернет-магазинах через СБП

- Как переводить деньги через СБП

- Насколько СБП безопасна

- В чем подвох СБП

Что такое СБП

СБП является совместной разработкой Банка России и Национальной системы платежных карт. С помощью данного инструмента можно осуществлять мгновенные переводы средств или безналичную оплату покупок. Система быстрых платежей устроена таким образом, чтобы все клиенты банков могли отправлять денежные средства и рассчитываться за покупки только с помощью смартфона. Больше не нужно носить с собой пластиковые карты или наличные.

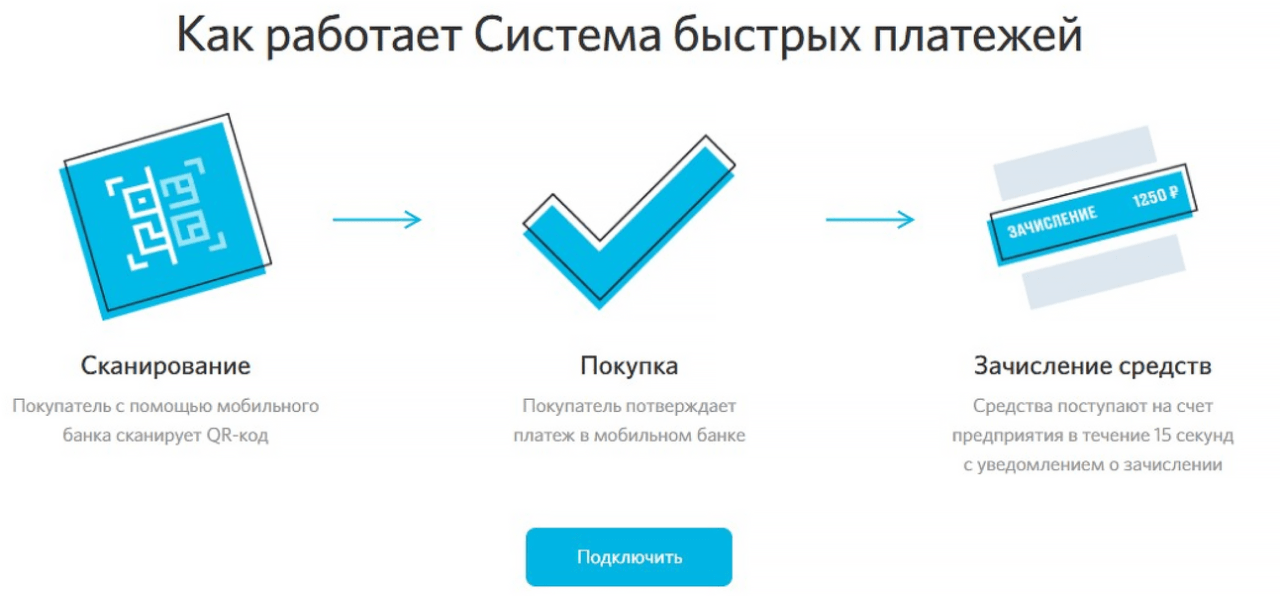

Как работает система быстрых платежей

Систему быстрых платежей запустили еще в 2019 году. С тех пор система неоднократно дорабатывалась и оптимизировалась. Основной целью данного сервиса является возможность проводить мгновенные переводы между пользователями.

Основная особенность СБП в том, что система не берет комиссии за денежные переводы между клиентами разных банков. Именно поэтому система быстрых платежей быстро получила широкую востребованность среди пользователей.

Также с помощью СБП можно легко осуществлять безналичную оплату товаров или услуг. Достаточно всегда иметь под рукой смартфон с доступом к интернету. Для проведения операции не нужны реквизиты счета или банковской карты. В качестве идентификатора используется номер телефона клиента или индивидуальный QR-код с зашифрованными реквизитами.

С помощью СБП пользователи могут:

- Выполнять переводы другим пользователям, независимо от того, в каком банке они имеют счет.

- Отправлять деньги самому себе на счет в другом банке.

- Оплачивать товары или услуги в торговых точках и интернет-магазинах.

Перечень возможностей данного сервиса регулярно расширяется. Поэтому, не исключено, если в будущем появятся новые, дополнительные функции.

СБП обязаны внедрить все банки с универсальной лицензией, которые одновременно являются участниками платежной системы «Мир». Все подключенные кредитные организации также должны соответствовать ряду других критериев. В РФ насчитывается 195 банков, подходящих под имеющиеся требования. Из них работают с системой быстрых платежей 191 организация.

Получить доступ к системе быстрых платежей можно через приложения банков-участников со своего мобильного телефона, персонального компьютера или планшета. Для осуществления переводов другим физическим лицам необходимо подключить сервис в личном кабинете. Банк получателя перевода также должен иметь доступ к СБП. Если клиент не подключил данную услугу, то воспользоваться ей не получится.

Все отправленные средства моментально зачисляются на счет получателя. Главное, чтобы оба пользователя были подключены к СБП.

Плюсы и минусы системы быстрых платежей

У каждого финансового инструмента имеются свои преимущества и недостатки. С их помощью можно определить, насколько удобным и практичным будет использование системы быстрых платежей.

У СБП есть ряд неоспоримых достоинств, которые выделяют данную систему среди альтернативных вариантов:

- Мгновенное поступление денежных средств. Перевод приходит либо моментально, либо в течение 10-15 секунд. Это главный плюс, который делает СБП настолько востребованной функцией.

- Можно выполнять переводы до 100000 рублей без комиссии. Плата за превышение лимита на межбанковские переводы составляет всего 1-1,5% от общей суммы.

- Зачисление средств на любые счета – карточные, накопительные, депозитные.

- Круглосуточная работа сервиса. Отправку денег можно осуществлять в любое время суток, независимо от часовых поясов.

Необходимо также рассмотреть недостатки данного сервиса. Их не много, но для некоторых банковских клиентов они оказываются весомыми.

Основные из них:

- Требуется обязательное подключение Системы быстрых платежей для приема и отправки платежей. Если получатель не подключил СБП или имеет счет в банке, который не сотрудничает с данной системой, ты выполнить процедуру перевода не получится.

- Совершенный платеж невозможно отменить. Поэтому перед совершением отправки требуется тщательно проверить реквизиты получателя. Техподдержка банка не отменяет транзакции, совершенные через систему быстрых платежей.

- Денежные средства можно перевести только в банк-партнер, который подключен к СБП.

- В некоторых случаях Система быстрых платежей становится удобной лазейкой для мошенников. С помощью реквизитов можно узнать, в каких банках имеются счета у получателя, а также его полное ФИО.

- Не все кредитные организации указывают, от кого именно пришел перевод через СБП. Для тех, кто часто пользуется данным инструментом, это может стать проблемой.

Перечисленные недочеты обязательно нужно учитывать, если придется воспользоваться Системой быстрых платежей.

Комиссии при оплате и переводах

Если речь идет о физических лицах, то до 100 тысяч рублей в месяц можно переводить без комиссии. Если клиент исчерпал положенный лимит, то за каждую следующую транзакцию ему придется заплатить 0,5% от суммы перевода. Но не более 1500 рублей.

Если осуществляется перевод юридическим лицам или государственным учреждениям, то комиссия не взимается. Главное соблюсти условие – продавец или организация должны прислать QR-код, чтобы оплата прошла через кассу.

Следует учитывать, что кредитные организации вправе устанавливать собственные тарифы на переводы по СБП. Но при этом, они не могут выходить за перечисленные значения.

Как подключить систему быстрых платежей

Чтобы воспользоваться Системой быстрых платежей, недостаточно просто завести счет в банке, сотрудничающим с данным финансовым инструментом. Потребуется подключить данную услугу в своем личном кабинете.

Конкретная инструкция полностью зависит от выбранной кредитной организации. Следует рассмотреть основные варианты.

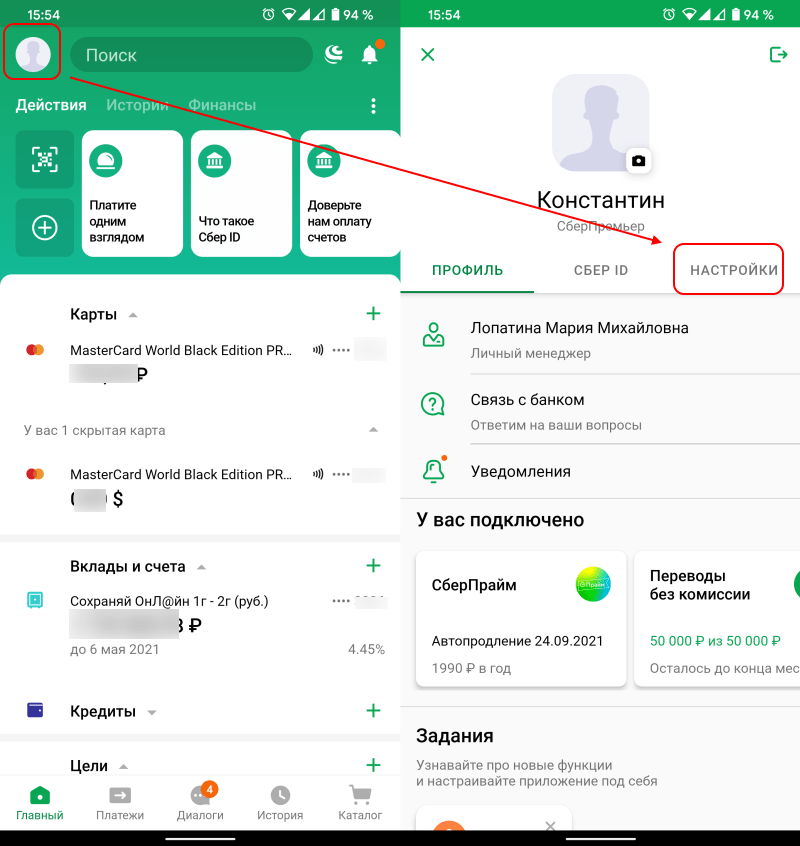

В Сбербанке

При работе со Сбербанком, необходимо сделать следующее:

- На телефоне запустить приложение «Сбербанк Онлайн».

- Затем перейти к разделу «Профиль».

- Выбрать пункт «Настройки», после чего нажать на дополнительный раздел «Система быстрых платежей».

- В конце остается дать согласие на обработку персональных данных и нажать «Подключить».

Процесс занимает не более пары минут.

В Альфа-банке

Для клиентов Альфа-банка инструкция не требуется. Сервис по входящим платежам подключен по умолчанию. Факт подключения можно проверить через личный кабинет. Достаточно зайти в «Настройки», затем выбрать раздел «Переводы по номеру телефона».

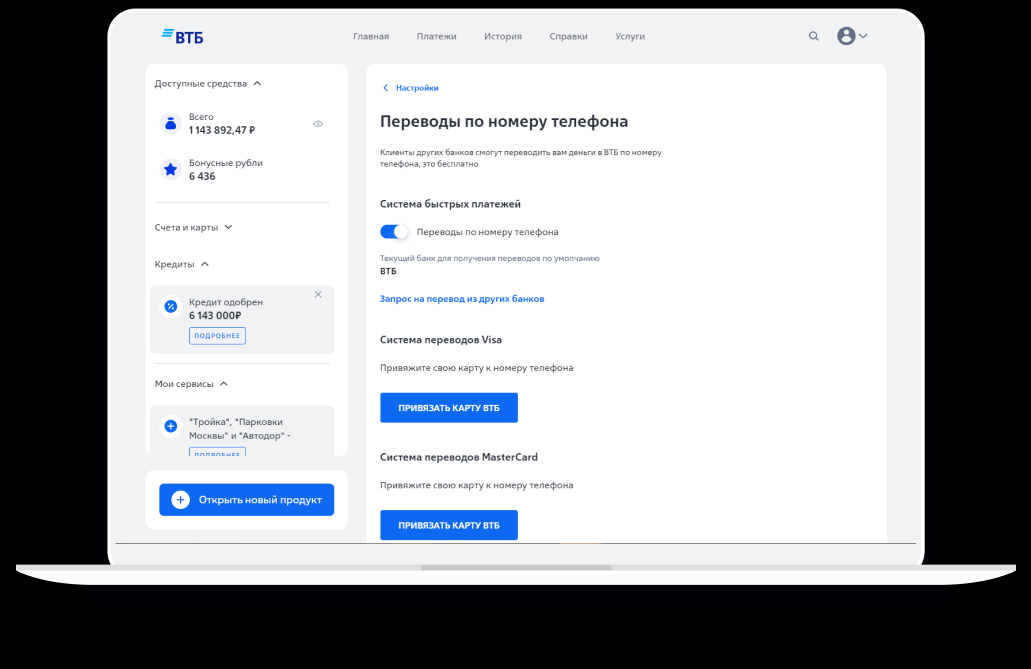

СБП в ВТБ

Чтобы подключить СБП в ВТБ необходимо сделать следующее:

- Войти в приложение ВТБ и перейти к разделу «Услуги». Список всех разделов можно найти в самом нижнем меню.

- Далее нужно тапнуть по пункту «Получение переводов в ВТБ».

- Включить опцию «Переводы по номеру телефона».

- В конце активировать опцию «Сделать ВТБ основным» для получения всех переводов на карту данного банка.

Функция доступна для всех клиентов ВТБ.

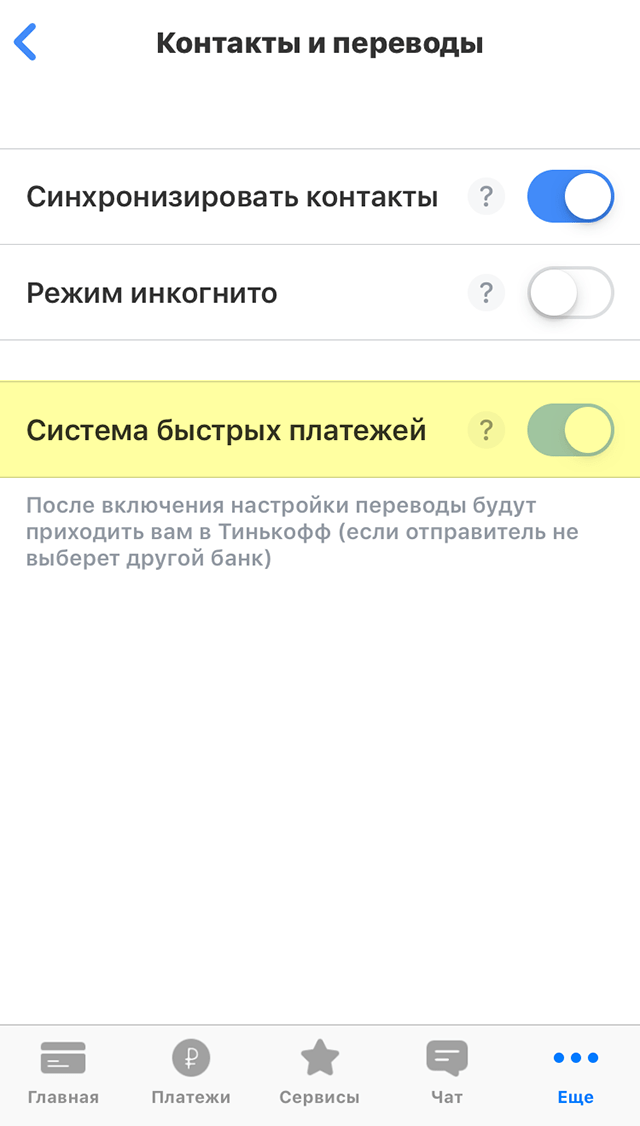

В Тинькофф Банке

Чтобы подключить переводы по СБП в Тинькофф Банке следует выполнить пару простых действий:

- Открыть приложение и перейти к разделу «Ещё».

- Затем открыть раздел «Настройки».

- Пролистать до блока «Контакты и переводы».

- Затем остается только активировать тумблер «Сделать банком по умолчанию в СБП».

Выполнение действия следует подтвердить по коду из SMS.

Как платить в офлайн-магазинах через СБП

С помощью СБП можно оплачивать покупки даже в офлайн-магазинах.

Инструкция будет довольно проста:

- Первым делом потребуется оповестить кассира об оплате через СБП. Продавец сформирует QR-код для проведения платежа.

- Далее нужно отсканировать код и выбрать «Оплатить».

Если клиент планирует провести оплату через мобильный банк, то ему придется зайти в приложение, активировать сканер и одобрить проведение операции.

Также можно воспользоваться приложением СБП. Потребуется отсканировать код, выбрать счет для оплаты и подтвердить транзакцию.

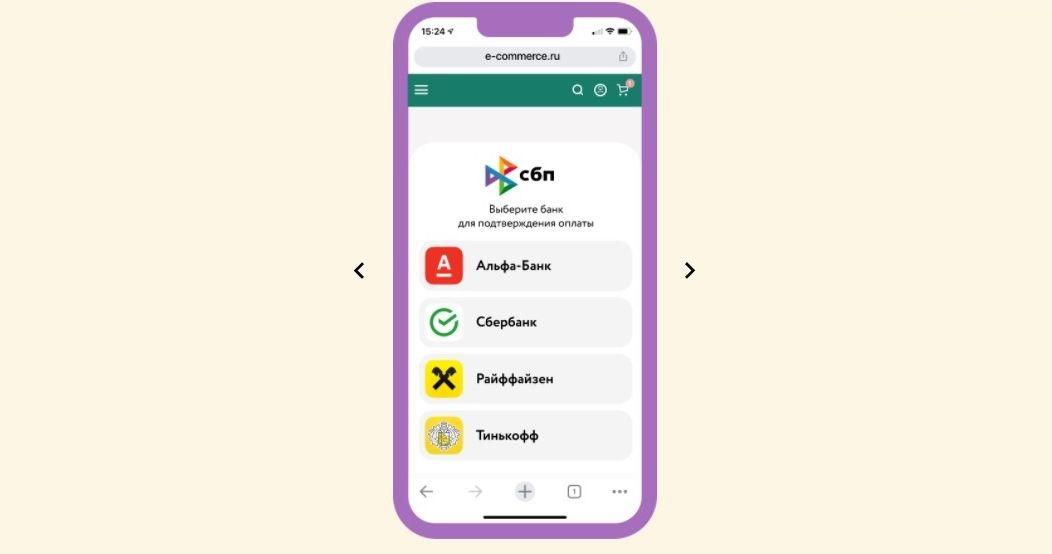

Как платить в интернет-магазинах через СБП

Пошаговое руководство для оплаты покупок в онлайн-магазинах также не займет много времени:

- В момент оплаты необходимо из всех предложенных платежных средств выбрать «СБП».

- Далее остается отметить нужный банк, в котором есть расчетный счет.

- В конце следует подтвердить проведение транзакции.

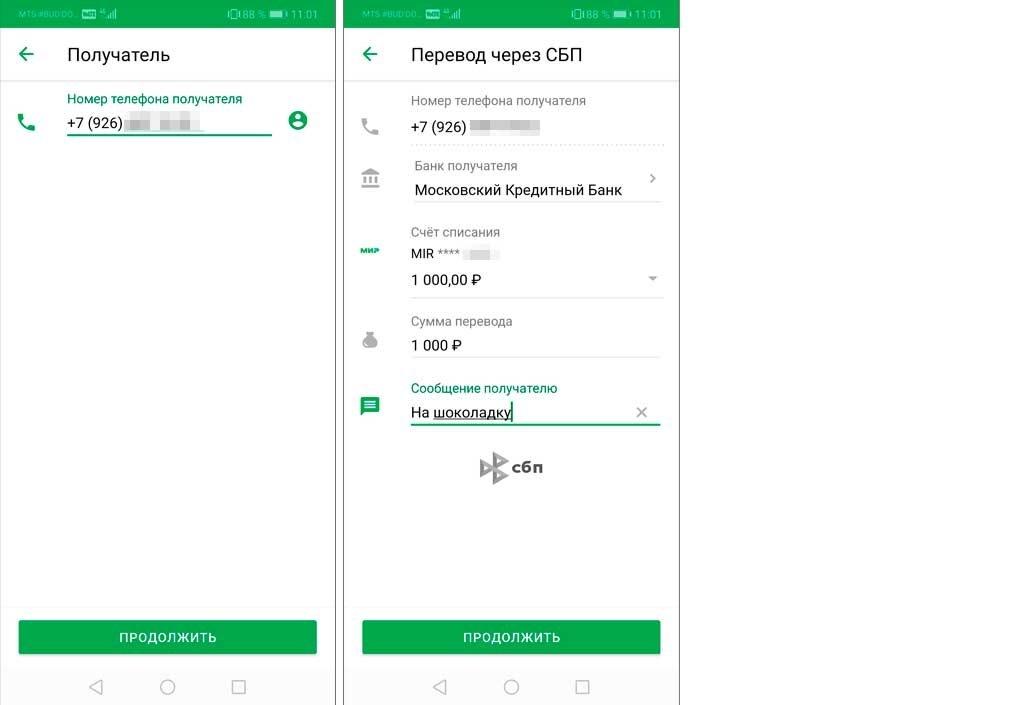

Как переводить деньги через СБП

С помощью Системы быстрых платежей можно осуществлять переводы клиентам других банков. Также доступны переводы между своими счетами в разных кредитных организациях.

Осуществить перевод можно следующим образом:

- Необходимо выбрать пункт «Платежи» в приложении своего банка. Следует учитывать, что название и расположение данного блока может отличаться.

- Далее потребуется найти пункт с логотипом СБП. Также в перечне доступных разделов может быть «Переводы через СБП».

- Потребуется выбрать данный раздел, ввести реквизиты и подтвердить выполнение транзакции.

Процесс перевода средств через СБП практически не отличается в разных кредитных организациях.

Насколько СБП безопасна

За безопасностью сервиса следят банки-отправители и получатели. Также контроль над проведением транзакций осуществляют Центральный Банк РФ и Национальная система платежных карт (НСКК).

Все платежи, проводимые через Систему быстрых платежей, защищены по актуальным стандартам информационной безопасности.

В чем подвох СБП

Многих клиентов интересует вопрос рисков, при использовании Системы быстрых платежей.

В число подвохов некоторые вписывают имеющийся лимит на переводы. Изначально считалось, что СБП позволяет переводить любые суммы без комиссии. На практике, физические лица могут переводить максимум 100 рублей в месяц, для юридических лиц лимит исчисляется 1 миллионом рублей.

Также следует учесть, что все переводы через СБП безотзывные. Клиент, совершивший ошибку в реквизитах, уже не сможет отменить платеж. Деньги будут безвозвратно утеряны.