Рассмотрим, как оформляется кредит Сбербанка для держателей зарплатных карт. В завершение отметим, почему держатель зарплатной карты может получить отказ.

Как получить зарплатную карту Сбербанка

Существует несколько способов, с помощью которых клиент может получить карту от Сбербанка для получения зарплаты.

Рассмотрим все варианты:

| В офисе банка | Самый распространённый вариант получения пластика. Потребуется посетить офис, имея при себе только паспорт. После открытия счёта необходимо запросить полные реквизиты карты, на которые бухгалтер будет переводить денежные средства за выполнение трудовых обязанностей. |

| Через бухгалтера | Получить карту можно через бухгалтера компании, в которой вы трудоустроены. Во многих крупных организациях бухгалтер предоставляет данные сотруднику Сбербанка. Как только карта будет выпущена, персональный менеджер доставляет её бухгалтеру. Всё, что вам остаётся, — это получить её и позвонить по бесплатному телефону службы поддержки клиентов с целью активации. |

| Онлайн | Заказать карту и запросить доставку можно и в режиме онлайн. Для этого потребуется посетить официальный портал Сбербанка и выбрать дебетовую карту. Отправить запрос на её получение. Стоит отметить что, доставка доступна только в крупных регионах, таких как Москва и Санкт-Петербург. В других населённых пунктах потребуется выбрать офис Сбербанка, в которой обратиться с паспортом. |

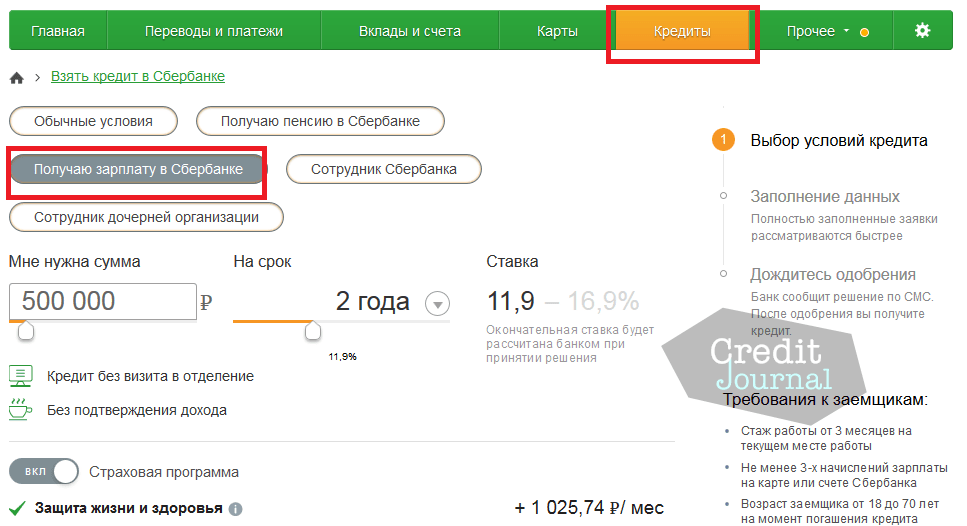

Потребительский кредит на любые цели

Если необходимо сделать ремонт, добавить на покупку квартиры или машины, отпраздновать свадьбу или отправиться в путешествие, то следует обратить внимание на такой продукт, как кредит на любые цели.

В рамках программы:

- срок действия договора до 5 лет;

- максимальная сумма кредита не более 5 млн рублей;

- решение по выдаче принимается за 2 минуты;

- не требуется обеспечение;

- для получения денег необходим только паспорт;

- оплата аннуитетными платежами;

- неустойки при нарушении сроков оплаты составляет 20% от размера невнесенного платежа4

- валюта договора — рубли;

- процентная ставка от 12,9%.

Кредит на жилье

Физические лица, получающие заработную плату на карту Сбербанка, могут оформить ипотечный кредит максимально быстро и просто. Для его получения не требуется предъявлять справки с работы и доказывать платёжеспособность.

Для оформления договора запрашивается только личный паспорт и документы на приобретаемую недвижимость. Ставка по договору устанавливается персонально для каждого клиента и во многом зависит от выбранной программы.

Сберегательный банк предлагает продукты, предназначенные для приобретения недвижимости на первичном рынке, вторичном или с поддержкой государства. В последнем случае граждане могут использовать государственные льготы или материнский капитал, который выдаётся семье за рождение второго или последующего ребёнка.

Максимальный срок договора зависит от возраста заёмщика и не превышает 30 лет. Предмет недвижимости, приобретаемый в рамках ипотечной программы, подлежит обязательному страхованию.

Расчёт процентов по кредиту для зарплатных клиентов

Держатели карты, на которую поступает заработная плата, являются привлекательными клиентами. Это объясняется тем, что при подписании кредитного договора банк может включить такое условие, как автоматическое списание ежемесячного взноса с зарплатной карты. Благодаря этому кредитор может быть уверен, что оплата будет поступать без задержек.

Процентная ставка по кредиту для зарплатного клиента рассчитывается персонально и зависит от многих факторов.

На ее размер влияет:

- статус кредитной истории;

- наличие действующих кредитных обязательств;

- наличие задолженности по государственным платежам: налоги, штрафы, алименты и т.д.

Как правило, в рамках программы для держателя заработной карты, банк снижает ставку на 1%, от базового значения.

Однако она может быть увеличена. К примеру, если клиент откажется при оформлении ипотеки делать страхование жизни и здоровья. С одной стороны — это добровольная программа, но при её оформлении сохраняется скидка на тариф по ипотеке.

Порядок оформления

Воспользоваться предложением и получить кредит наличными или для приобретения недвижимости можно онлайн. Для этого клиенту потребуется посетить официальный портал Сбербанка и выбрать финансовый продукт. После изучение всех условий и требований кликнуть на онлайн-заявку.

Далее предстоит войти в личный кабинет клиента путём внесение логина и пароля. Если у вас нет доступа, то получить его можно бесплатно через специалиста Сбербанка, банкомат или по телефону службы поддержки клиентов.

Как только вход в личный кабинет держателя зарплатной карты будет произведён, вам останется заполнить заявку.

В заявке следует сообщить:

- фамилию, имя и отчество;

- дату рождения;

- номер телефона;

- адрес электронной почты;

- место регистрации и проживания;

- данные о работодателе: должность, стаж, рабочий телефон, размер зарплаты и номер карты, на которую она зачисляется;

- семейное положение;

- информацию о ранее полученных кредитах.

Дополнительно банк предлагает загрузить фотографию паспорта после внесения всех сведения в анкету. Это позволит получить решение максимально быстро и воспользоваться кредитом на выгодных условиях.

Как только все поля анкеты будут заполнены, вам остаётся отправить её на рассмотрение.

Время ожидания

Время ожидания во многом зависит от выбранного продукта.

Запрашивая потребительский кредит, вы можете рассчитывать на то, что решение появится в течение суток. Что касается небольших сумм, в размере до 50 000 рублей, то по ним, порой, решение принимает не уполномоченный сотрудник банка, а специальная аналитическая программа. Суть данной программы заключается в том, чтобы проверить доходы заёмщика и определить максимально возможный лимит, исходя из размера его заработной платы.

Что касается ипотечной программы, то в данном случае срок рассмотрения заявки может достигать 3 рабочих дней. В редких случаях данный период может быть увеличен.

Помимо данных заемщика, Сбербанку необходимо предоставить информацию о предмете залога, который необходимо проверить. К примеру, приобретая квартиру на вторичном рынке, Сбербанк проверяет прежнего владельца и все документы на квартиру, чтобы его клиент сделал так называемый «чистую» сделку.

Почему могут отказать зарплатному клиенту

К сожалению, некоторые клиенты после оформления анкеты на получение кредита получают отрицательное решение. Рассмотрим, почему Сберегательный банк может отказать зарплатному клиенту в предоставление финансового продукта.

Причины отказа:

- Испорченная кредитная история. Если специалист Сбербанка увидит многочисленные просрочки по ранее оформленным договорам, то в выдаче кредита будет отказано. Сбербанк очень ответственный подход к проверке своих клиентов и не готов сотрудничать с бывшими должниками.

- Большая финансовая нагрузка. Не смогут получить деньги в долг клиенты, которые имеют уже несколько кредитных договоров. Для Сбербанка — это клиента с большой финансовой нагрузкой. Есть вероятность, что по новому кредиту у таких граждан оплата будет поступать с большими просрочками.

- Наличие судимостей. С данной категорией граждан банк отказывается работать даже при наличии стабильного хорошего дохода, который поступает на карту Сберегательного банка.

Держатели зарплатной карты могут рассчитывать на привлекательные условия по кредитным продуктам. Для данной категории клиентов предусмотрена простая процедура оформления, фактически по одному паспорту. Отправить заявку на получение кредита можно как в офисе кредитора, так и онлайн.