Построить дом за счёт собственных средств крайне сложно. Для этого есть такой финансовый продукт, как ипотека на строительство дома от Сбербанка. Благодаря продукту граждане, которые соответствуют требованиям кредитора, могут построить дом за счёт заёмных средств, на выгодных условиях.

Особенности ипотеки на строительство

Для многих собственный дом, это возможность реализовать свои мечты и уединиться от городской суеты. Однако при оформлении ипотечного кредита в Сбербанке следует учитывать некоторые особенности:

- Анкета на получение ипотечного кредита рассматривается от 2 до 5 банковских дней. При этом анкета проходит проверку сначала скоринговой программой, после специалистом банка и в завершение сотрудником аналитического отдела.

- Если на квартиру банк перечисляет всю сумму денег сразу, то на строительство дома деньги выдаются частями. Первую сумму клиент сможет получить после одобрения кредита и предоставление всей необходимой документации. Что касается документов, то заёмщику потребуется указать начальные расходы. Только после того, как клиент предъявит полный финансовый отчёт по поводу первой суммы денег, Сбербанк предоставит вторую сумму. Если в документах указана покупка материалов, то Сбербанк может запросить счёт, куда сам переведёт средства.

- Оплата происходит аннуитетными платежами.

- Доступно досрочное или частичное погашение. Для этого следует написать заявление в офисе банка и внести деньги.

- За нарушение срока оплаты предусмотрен штраф в размере ключевой ставки банка России на момент подписания договора. Также Сбербанк имеет право начислять пени за каждый день неоплаты.

- Предварительно можно подать заявку через интернет. Для получения окончательного решения следует посетить офис банка по прописке или строительства дома. При себе следует иметь полный пакет документов.

Все перечисленные особенности следует учитывать. Любые вопросы, которые возникают до подписания договора, следует задать персональному менеджеру Сбербанк.

Условия кредитования в Сбербанке

Прежде чем подавать заявку на ипотечный кредит в Сберегательный банк, потребуется ознакомиться с условиями. Рассмотрим условия получения привлекательного финансового продукта, с помощью которого можно построить частный дом своей мечты.

Процентные ставки

Процент – основной фактор, на который обращают внимание клиенты. Фиксированная ставка, при условии, что заёмщик вносит первоначальный взнос 25%, – 11,6% годовых. К указанному тарифу применяются повышающие проценты.

Повышающие:

- +0,3% если клиент не является держателем заработной карты Сберегательного банка;

- +1% на срок до регистрации ипотеки;

- +1% когда заёмщик не желает приобретать полис страхования жизни и здоровья.

В качестве исключения банк готов предложить ставку в размере 10,6% для лиц, которые участвуют в государственной федеральной или региональной программе, которые направлены на развитие жилищной сферы.

Обеспечение по кредиту

Ипотека от Сбербанка выдаётся только под залог. Пока частный дом не будет возведён, в качестве обеспечения может выступать другая ликвидная недвижимость. Главное условие – её стоимость должна быть не менее суммы кредита.

Также в качестве обеспечения можно предоставить землю, на которой клиент принял решение возводить дом за счёт заёмных средств.

Если дом будет построен, а кредитный долг не погашен, то в качестве обеспечения можно установить построенное строение.

Страхование

Согласно закону, каждый клиент обязан застраховать предмет залога, а именно конструктивные его элементы. Страхование земельного участка не требуется.

Дополнительно клиент может застраховать жизнь и здоровье, с помощью полиса получить скидку по ипотеке.

Что касается выгодоприобретателя, то им выступает Сберегательный банк до тех пор, пока задолженность не будет погашена.

Требования к заёмщикам

Получить деньги в долг для строительства дома смогут клиенты, которые соответствуют всем требованиям финансовой организации:

- Возраст заёмщика на дату подписания договора – не моложе 21 года.

- На дату последнего взноса возраст заёмщика – не старше 75 лет.

- Наличие стабильной работы. При этом стаж на основной работе должен быть не меньше 6 месяцев. Что касается общего трудового стажа, то он должен составлять 1 год.

- Наличие прописки и гражданства РФ.

В рамках финансового продукта предусмотрено привлечение созаемщика. Следует учитывать, что он обязан соответствовать требованиям кредитора. По ипотеке может быть не более 3 физических лиц, доход которых будет учитываться при расчёте общей стоимости кредита.

Супруг (а) всегда выступает созаемщиком, независимо от возраста, платёжеспособности и трудового стажа.

Необходимые документы

Чтобы заявка была принята к рассмотрению, каждому клиенту следует подготовить документы. Рассмотрим, что запрашивает Сберегательный банк.

Основные:

- Паспорт заёмщика, созаёмщиков, поручителя и иных участников сделки.

- Документы для подтверждения официальной занятости.

- Справка о размере заработной платы. Можно как 2-НДФЛ, так и по форме кредитора.

- Документы на залоговое обеспечение.

- Заявление утверждённой формы.

Бланк заявления можно заполнить заранее как от руки, так и через компьютер.

Документы, которые могут запросить после одобрения:

- Подтверждающие наличие минимального взноса.

- Регистрационные, на земельный участок.

Молодая семья может получить ипотеку в рамках специальной программы. Для такой категории заёмщиков дополнительно запрашивают свидетельство о браке и рождения детей.

Все документы потребуется предъявить в оригинале. При этом важно учитывать, что сотрудник банка имеет право запросить дополнительные документы, которые необходимы для принятия решения.

Как получить кредит на строительство дома

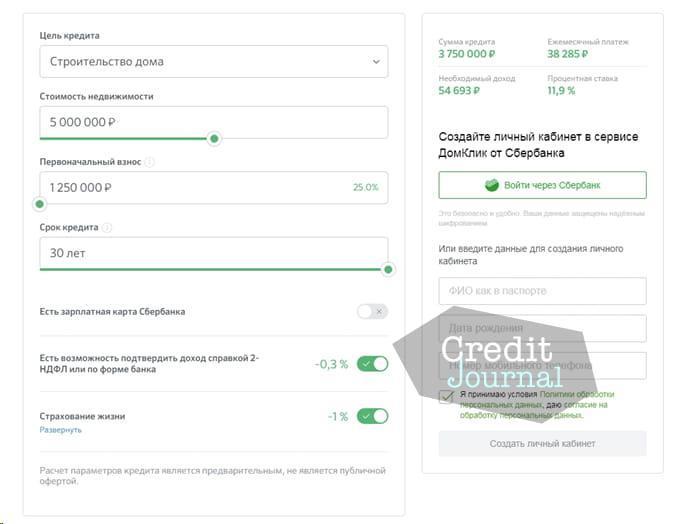

Прежде чем приступить к процедуре оформления, на официальном сайте финансовой компании, следует рассчитать условия. Для этого разработан удобный калькулятор.

Запрашивается:

- Цель получения кредита.

- Сколько денег потребуется для строительства частного дома.

- Сумма первого взноса, не менее 25% от стоимости предмета строительства.

- Срок, в течение которого будет происходить погашение долга.

- Являетесь ли зарплатным клиентом.

- Каким образом будет подтверждён доход.

- Оформляется ли добровольное страхование жизни и здоровья, или нет.

После ввода всех сведений останется отправить заявку, через личный кабинет клиента. При отсутствии доступа в кабинет потребуется указать личные данные и номер мобильного телефона.

После входа в личный кабинет клиента потребуется продолжить вносить сведения, на основании которых кредитор сможет принять решение.

Запрашивается:

- личные данные;

- размер дохода и способ его подтверждения;

- место трудоустройства и рабочий телефон для связи;

- данные созаёмщика;

- паспортные сведения.

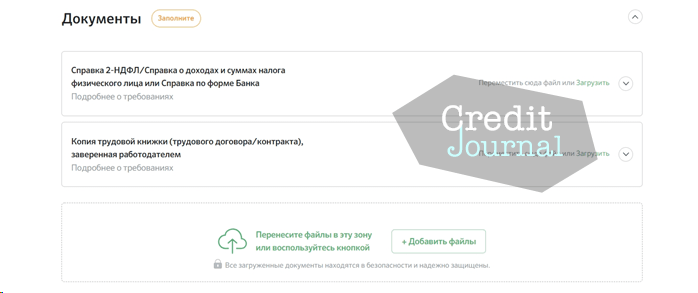

В последнем разделе потребуется загрузить качественные фотографии всех страниц паспорта.

Следует отметить, что каждая страница паспорта загружается отдельно.

Помимо фотографий паспорта, запрашивается справка о доходах и заверенная копия трудовой книжки.

Последнее, что потребуется сделать, – это выбрать офис банка и отправить заявку на рассмотрение.

Только после проверки будет озвучено окончательное решение. Получив одобрение, останется оформить кредитную сделку.

Порядок оформления

Как только клиент получит положительное решение, останется согласовать дату визита в офис. При себе необходимо иметь все запрашиваемые документы.

Порядок оформления ипотеки:

- Оформить страховку у партнёра, через Сбербанк-Страхование на сайте Домклик или в офисе кредитора.

- Предъявить документы и бланк страхования.

- Изучить ипотечный договор и все сопутствующие документы.

- Внести первоначальный взнос в кассу Сбербанка.

- Подписать договор и получить свой комплект.

- Зарегистрировать права на объект недвижимости в Росреестре.

Важно учитывать, что процедура подписания договора может занимать несколько часов. Поэтому стоит спланировать визит в офис.

Льготные условия для участников социальных программ

Помимо классической программы со стороны Сбербанка, предлагаются льготные условия. Такое преимущество доступно не всем, а только особой категории заёмщиков.

Льготные условия:

- Материнский капитал. После рождения второго и последующего ребёнка со стороны государства выделяется материнский капитал. Использовать его можно в счёт оплаты ипотеки или для внесения первоначального взноса. Для того чтобы перечислить деньги с материнского капитала в счёт погашения ипотеки, потребуется получить у Сбербанка счёт, в котором будет указана общая задолженность и наименование платежа. После этого потребуется посетить Пенсионный фонд и написать заявление на перечисление средств. Далее остаётся ждать, пока Пенсионный фонд перечислит деньги в банк. Необходимо помнить, что в рамках закона деньги по сертификату на руки не выдаются.

- Молодая семья. Молодые семьи могут оформить ипотечный кредит с государственной поддержкой. Суть программы заключается в том, что со стороны государства компенсируются расходы по оплате кредита, а именно до 35% от стоимости построенного имущества. Для получения государственной субсидии потребуется посетить орган местного самоуправления и написать заявление. В заявление указать полные реквизиты кредитного договора и сумму задолженности. На практике срок перечисления денег после подачи заявления не превышает 5 рабочих дней.

В завершение можно отметить, что Сбербанк предлагает клиентам, которые соответствуют требованиям, построить частный дом по своему усмотрению. Подать заявку на получение денег можно в режиме реального времени через личный кабинет.

Чтобы получить положительное решение, потребуется подготовить полный пакет документов и доказать свою платёжеспособность. Не стоит забывать про то, что по договору предусмотрено залоговое обеспечение, которое потребуется застраховать.