Когда нужно взять крупную сумму в кредит либо подтвердить свою платёжеспособность, как никогда, может быть полезно залоговое имущество. В качестве такового может выступать практически любое имущество – например, квартира или автомобиль. Так как взять кредит под залог недвижимости в ВТБ? Рассмотрим более подробно в данной статье.

Процентная ставка

Единственный банковский продукт, предлагаемый банком под залог недвижимости – это нецелевой кредит под залог недвижимости от банка ВТБ. Процентная ставка по нему составляет от 11,1% и более.

Ставка может варьироваться в зависимости от многих параметров. Например, на неё влияет наличие или отсутствие процентной ставки, сумма займа, срок кредитования и так далее.

Для того чтобы рассчитать точную процентную ставку, ежемесячные платежи и переплату, рекомендуется воспользоваться онлайн-калькулятором. Благодаря ему вы сможете получить максимально точный расчёт процентов.

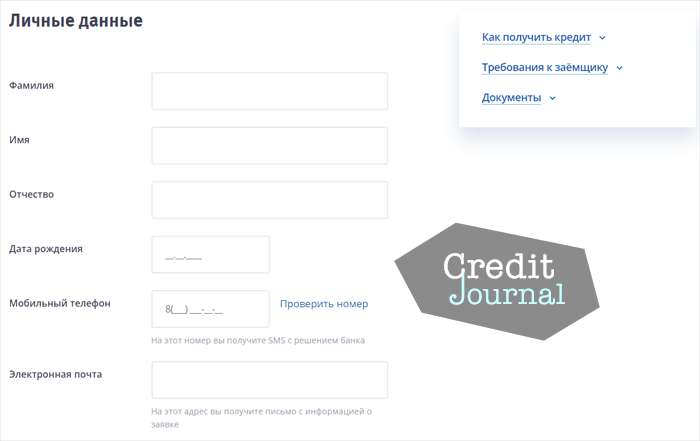

Правильное оформление заявки

Для того чтобы взять кредит под залог недвижимости в ВТБ 24, необходимо заполнить онлайн-заявку на сайте либо сделать это же в одном из отделений банка. Первый случай особенно удобен тем, что вам даже не нужно будет никуда выходить из дома.

Из личных данных нужно ввести:

- инициалы;

- дату рождения;

- телефон для связи;

- адрес электронной почты для связи.

Относительно работы нужно указать следующие данные:

- ИНН, если таковой вам известен;

- средний доход в месяц, который приходится на всю семью;

- стаж, в течение которого вы проработали на последнем рабочем месте;

- общий стаж.

Также придётся уточнить информацию по кредиту:

- клиент должен будет указать, какова цель займа;

- также нужно будет уточнить, в каком именно городе вы хотите взять заём;

- какое именно залоговое имущество предоставляется;

- сколько оно стоит;

- какой будет размер первоначального взноса;

- какой размер займа нужен и на какой срок.

Из документов понадобится следующая информация:

- серия и номер из паспорта (подойдёт только паспорт РФ);

- дата, на которую был оформлен паспорт.

Заявка оформляется без подтверждения доходов. Но справка о доходах может понадобиться на стадии оформления кредитного договора.

Условия получения кредита

По займу действуют следующие условия:

- заем выдается под залог квартиры в многоквартирном доме, который в черте города;

- закладываемое жилище может быть не только в собственности у заемщика, но и у членов семьи, но только при наличии поручительства;

- заем оформляется только в рублях;

- размер займа не может превышать 50% от стоимости жилища;

- максимальный срок кредитования – 20 лет;

- сумма займа не может превышать 15 миллионов;

- комиссия за оформления займа не взимается;

- также клиенту доступно досрочное погашение;

- застраховать риск утраты и повреждения квартиры;

- застраховать жизнь и риск потери трудоспособности, что снизит ставку на 1%.

Главное условие для пенсионеров – они должны быть работающие. И суметь подтвердить свою платежеспособность.

Какие документы необходимы

Для оформления займа необходимо предоставить следующие документы:

- паспорт РФ (если заем берет иностранец, то он должен предоставить доказательство легальности своего пребывания);

- трудовая книжка в виде копии, заверенная у работодателя;

- справка о доходах.

Средства по данной программе можно получить как на счет, так и с помощью перевода на карту, но не наличными.

Как аннулировать потребительский кредит

Способ аннулирования зависит от причин отказа от займа. Для того чтобы уточнить дальнейшие действия, рекомендуется обратиться в банк для консультации со специалистом финансовой компании.

Плюсы и минусы

К плюсам такого займа можно отнести следующие пункты:

- большое количество аккредитованных новостроек на выбор покупателя;

- с помощью залогового имущества можно взять жилище стоимостью до 50% от цены недвижимости;

- при оформлении может учитываться материнский капитал;

- специальные условия предлагаются и госслужащим.

К минусам можно отнести следующие пункты:

- в случае неисполнения своих обязательств банк имеет право распорядиться залоговым имуществом в своих целях;

- нередко стоимость залогового имущества превышает цену займа.

При оформлении займа нужно учитывать не только положительные, но и отрицательные стороны.

Стоит ли брать кредит

Оформлять заём стоит только в том случае, если вы уверены в своей платёжеспособности, а стоимость залогового имущества не превышает цену кредита. В противном случае вы рискуете потерять жилище.

Альтернативы

Недвижимость можно взять не только под залог имущества, но и без него. Для этого нужно будет накопить первоначальный взнос.

Первоначальный взнос обычно составляет 15-20% от недвижимости, которая берётся в кредит.

Досрочное погашение

Банк никак не препятствует досрочному погашению займа – для этого достаточно всего лишь написать заявление в финансовой компании. Погашение при этом может быть как частичным, так и полным.

Банк ВТБ не взимает за досрочное погашение штрафы и комиссии.

Погасить заём можно несколькими путями:

- в личном кабинете ВТБ-Онлайн, авторизовавшись с помощью логина и пароля;

- через банкоматы банка по всей стране – для этого банк рекомендует оформить карточку финансовой компании и привязать её к счёту по ипотечному займу;

- можно посетить одно из отделений финансовой компании и совершить платёж там;

- можно сделать перевод из другой финансовой компании, но за это взимается комиссия;

- если же вам не подошёл ни один из вышеперечисленных вариантов – можно совершить перевод через одно из отделений Почты России, но на это по времени уйдёт почти неделя.

Как уже и говорилось ранее, вы всегда можете совершить платёж досрочно. Для этого даже необязательно посещать одно из отделений – достаточно просто зайти в личный кабинет ВТБ-онлайн и совершить внеочередной платёж.

Для того чтобы досрочно оплатить заём, не нужно регистрироваться на сайте. Достаточно знать свой номер карты или УНК (то есть уникальный номер клиента). Данный номер указан в заявлении на предоставление комплексного обслуживания. Данный документ вы получаете при оформлении.

Как видите, кредит под залог может быть очень выгоден для многих клиентов, так как, во-первых, наличие имущество подтверждает их платёжеспособность, а во-вторых – не требуется первоначального взноса. Однако есть и недостатки такого займа – в частности, если вы не будете совершать регулярные платежи, то жилище у вас могут отобрать и продать за долги.